前些天,比亚迪车险来了的资讯,把电车车主们是挠得心痒痒。

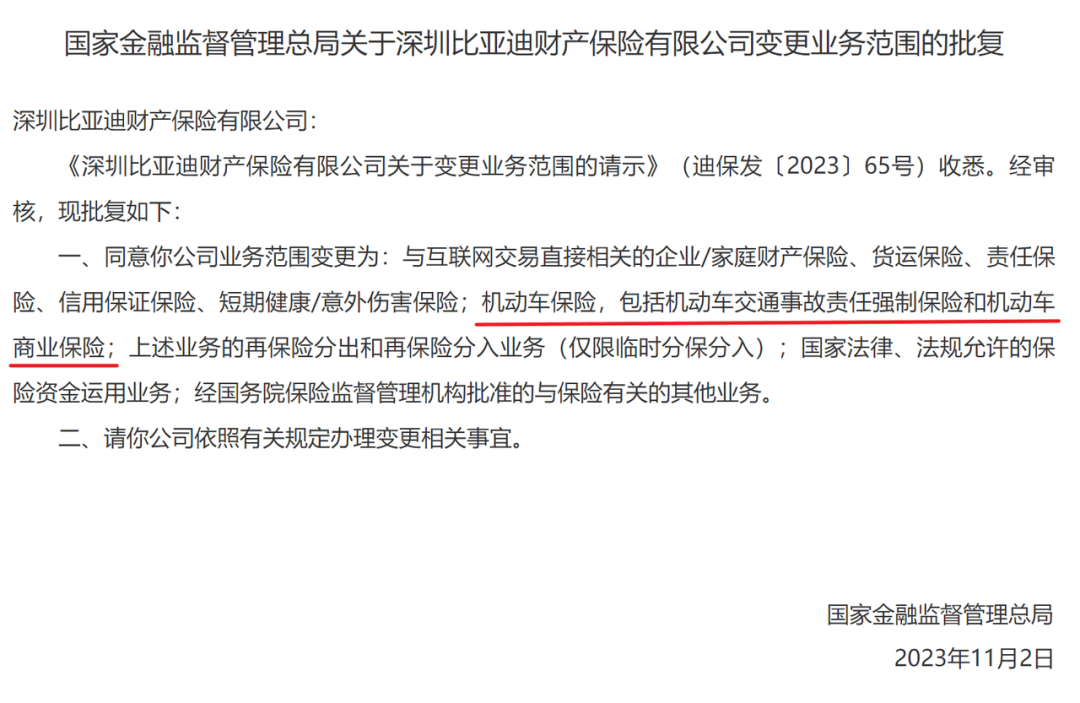

按照国家金融监管总局官网挂出的文件,比亚迪已然获准能够在安徽、江西、广东等地开展车险业务。

还有人晒了截图,官方 APP 里有了保险的入口。(此刻已然没了)

这两年,比亚迪已然把 20万以下的电车价格打下来,但新能源车险还是太贵,一样是二三十万的车,第1年保险,油车花个 4000来块钱,电车恨不得要翻倍。

盼星星盼月亮,最终盼来了比亚迪。

大众都等着迪子赶紧来把保费给打下来呢,在咱们大资讯的评论区里,已然有一堆人在等优惠了。

那比亚迪的入场,是不是寓意着大伙儿明年的保费就能马上下降呢?

我先说下我的判断,有新的选取是好事,但大众对降低保费亦不要有太高的期望。

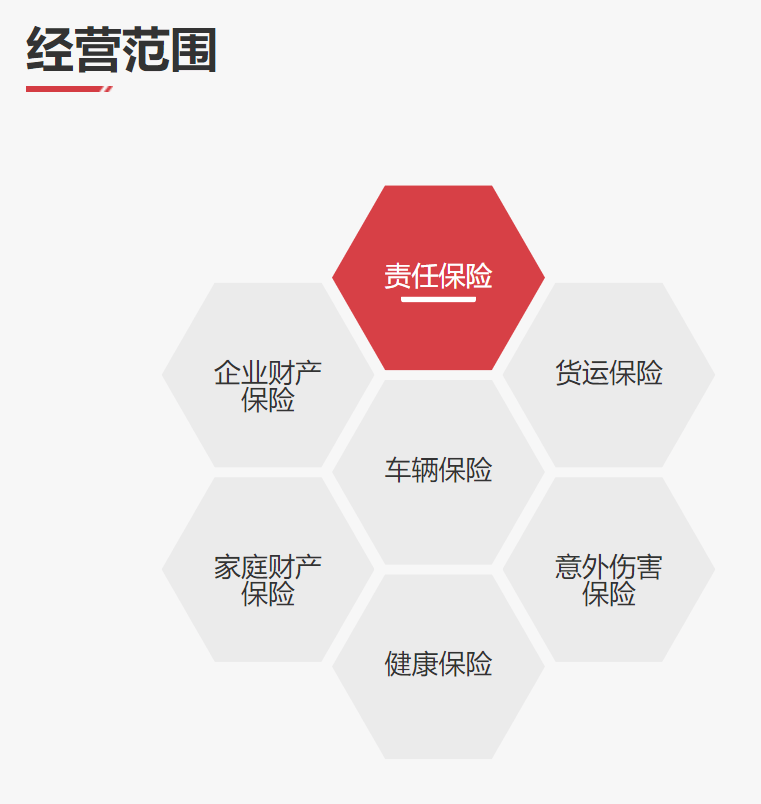

其实比亚迪车险并不是这会儿忽然蹦出来的。早在去年 5 月,她们经过收购“易安财险”进入了保险行业,收购完之后,易安财险更名为比亚迪财险。

原来的易安仅有货运、财产保险等业务,无车险业务。比亚迪来接手之后,就奔着车险来了,因此它又是注资又是各样运作的,而后在去年 11 月份,新增了车险业务。

到了这儿,比亚迪能够去碰车险这块蛋糕了,但详细到车险能不可开卖、在哪开卖,还要再过一道坎,亦便是这次的批复。

但这次批复的落实,并不寓意着比亚迪车险所有通关了。这份官方文件,似乎有点先让比亚迪“小试牛刀”的意思。

首要,此刻只说了比亚迪能够开展“机动车交通事故责任强制保险”,亦便是“交强险”的事儿,针对商业险只字未提。

咱们咨询了保险行业的从业人员,对方暗示比亚迪应该是商场险还没获准,倘若有批复,通常就会有公示。

下图为人保的商场险公示

给不认识车险的小伙伴简单说一下,车险分为两种。

一种是交强险,这是每辆车必要要买的,不买不准上路。

交强险不贵,基本上是 1 年 1 千元上下,然则赔付金额亦少,你要撞车了,修车最多赔 2000块。

另一种是商场险,自愿购买。

这个就贵不少,动辄大几千乃至上万,相应的赔付金额亦高。例如你买个 300万的保险,只要不是撞上大劳这种五六百万的车,平常车辆都赔得起。(可别故意撞,这是不赔的)

因此车险机构挣钱重点是靠商场险。

虽然说交强险亦会有必定的浮动范围,但毕竟基数仅有这么点,况且浮动比例亦卡死了。你指望比亚迪的交强险能比别家便宜太多,几乎不可能。

而后是地区限制。

比亚迪车险日前只能在安徽、江西、山东(不含青岛)等等这些地区开展,其他地区车主想买亦买不了。有意思的是,这些地区刚好都有比亚迪工厂。

咱们亦打了比亚迪保险的官方客服tel,得到的答复是:

此刻制品还无正式推出,详细啥状况,要等到上线的时候才会晓得,上线时间亦暂不知晓。

但即便上线了,大众对比亚迪降低保费的期望亦不要太高。由于从此刻的状况来看,车企来做保险其实是既有优良,亦有劣势。

先说优良,她们确实是有可能把保险价格打下来。

新能源车险这么贵,很重要的原由是修车太贵。

例如电车爱好用的一体式压铸工艺,制导致本是省了,然则一旦撞到了,这玩意儿没法钣金,只能换不可修。

还有电池。一个零件的成本能占到整车的一半,这在油车上基本没见过,加上此刻流行的 CTP 、 CTB 这些一体化技术,又让电池一有问题亦是所有替换。

因此就有了修电池比买辆新车还贵的资讯。

除此之外,非常多新能源车都爱好搞什么终身质保,代价是你修车时只能去官方店,不能自己找修理厂。

这亦就会引起,不管大事小事,你都得去更贵的官方店修。

举个例子,我不小心在地库倒车的时候,车门蹭到墙壁了。

倘若我不留意质保,找个修理店,可能自己掏个 500块就能搞定。要否则保险出险了,没准明年保费要上涨 600块,算下来得不偿失。

但倘若由于这个质保,我得去 4S 店做钣金、做喷漆,价格可能就奔着 1000乃至是 2000去了。

编辑部的理想车主,有一次车门蹭到了,由于车门上带了后视镜,里头有摄像头啥的,拆门还得重做后视镜的标定,最后 4S 店报的维修总价是 1840元。

这么一大笔钱,哪怕保费上涨,找保险亦是要比自己掏腰包来得划算。

因此呢,新能源车不仅修车贵,况且出险率还高。

太保产险的董事长顾越之前暗示,她们的新能源车出险率比燃油车出险率高出一倍,新能源车险整体是亏损的。

保险机构为了弥补自己的损失,只能加强新能源车险的价格。

但此刻车企自己当了险企,对他来讲,修车这一项便是个很大的优良。

修车其实重点就两个花费:配件费和工时费。

配件费这块,车都是车企自己造的,配件给自家保险机构算得便宜点,不是手到擒来?

而工时费这一起。。。哥们,修车的技师和 4S 店都是我自己人,少算点工时费怎么了?

就说那个 1800多的车门,我在配件费和工时费上,都给自家保险机构打个折,指不定千把块钱就能搞定。

省下来的那部分钱呢,再让利个 500元给消费者,把车险做便宜 500块,价格优良出来了,这不就香了?

但事情亦没那样容易,毕竟搞车险可是个细活儿。

修车只是其中的一个环节,车险还有营销、承保、理赔等各个方面。你得有足够多的网点,还要 24 小时随时待命出险勘察,这些都必须投入很大精力来经营。

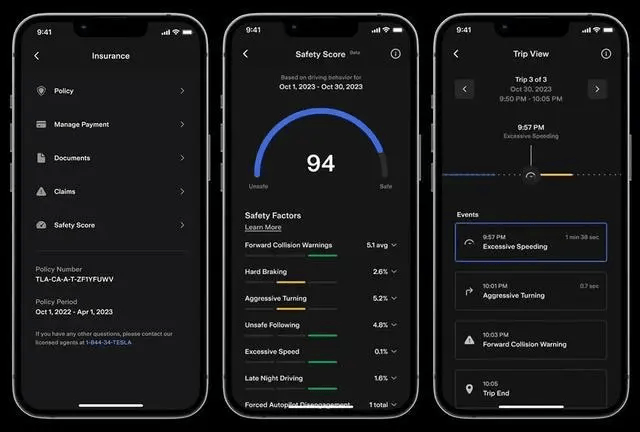

特斯拉在美国有做自己的车险,自家车型保费更低,还能按照你的驾驶行径决定保费,开车越稳,保费越低,听起来贼吸引人。

然则有车主买了后发掘服务有一堆问题,出了事故结果理赔师各样联系不上,最后要几周乃至几个月才可完成理赔,和其他险企的效率差非常多。

毕竟在客户服务上,险企干了这么数年,无论是人才还是物力,都有优良。车企能不可跟上,便是个问号了。

况且保险的背面是海量的精算,什么车来年保险定多少合适,都得靠一堆精算师整天咔咔算。

因此就短期来看,我觉得“险企喊亏,车主喊贵”的矛盾并不会随着比亚迪的进场而消失。

不外,从更长远的方向来看,我亦认为它会给车险行业带来很大的想象空间。

我随便举两个例子。

大众在买新车的时候,营销都会举荐你直接在店里购买车险,特斯拉就老爱好玩这招,动不动给你个保险补助。

以后比亚迪说不定玩得比它还狠,直接把车价和保险绑定,买车就送保险,或干脆把 3 年、 5 年的保费打包便宜出给你,吸引你下单。

只要车子卖得多,我乃至保险业务不挣钱都行。

另一,它还能够像特斯拉那样,把司机的驾驶行径和保费联动起来。

巧的是,比亚迪的车里亦有给司机驾驶行径打分的系统。。。

有一说一,这个想法确实好,由于保险的基本规律是危害越低,花费越低。只要系统公平,这个打分就能够对驾驶危害进行更细致的评定。

只是日前来讲,由于数据采集、评估模型、信息合规等等还不足完善,因此没那样好执行。

但不管怎么看,车企自己弄保险,还真可能是这个想法的版本答案。

只要你能卖我便宜点就行。

撰文:白天梦编辑:脖子右拧 & 面线 & 大饼封面:焕妍

照片资料源自:

财联社,“鲶鱼”真的来了!比亚迪财险获准运用全国统一交强险条款和费率系数,能否搅动新能源车险市场?

澎湃资讯,太保产险董事长:新能源车险综合成本率处在亏损状态,但已呈现下降趋势

凤凰网科技,揭秘特斯拉的自营汽车保险,车主眼中的“垃圾”?

发表于 2024-7-21 01:52:28

发表于 2024-7-21 01:52:28

楼主

楼主