|

保险机构做为专业保险结构,对其承保的保险制品,不论是自动营销还是拜托营销,均应当严格、审慎、准确宣传保险制品。针对保险制品不具备意外损伤赔偿功能的,不该当在保险制品宣传中暗示或误导,使消费者误以为关联保险制品包括意外事故赔偿的情形。若消费者基于宣传误导购买关联制品,出现意外事故后保险机构不予理赔的,消费者能够向法院主张保险机构订立保险合同过程中存在欺诈,请求撤销保险合同并需求保险机构赔偿损失。

北京金融法院近期审理认定:投保人认为保险机构在订立合同过程中存在误导性宣传,在其保险制品的介绍页面明显位置对外宣介保险制品拥有弥补特定危害损失的功能,但实质供给的多种保险组合方法中,均不包括针对宣传特定风险的关联保证,投保人能够保险机构存在欺诈为由,请求人民法院撤销关联保险合同。

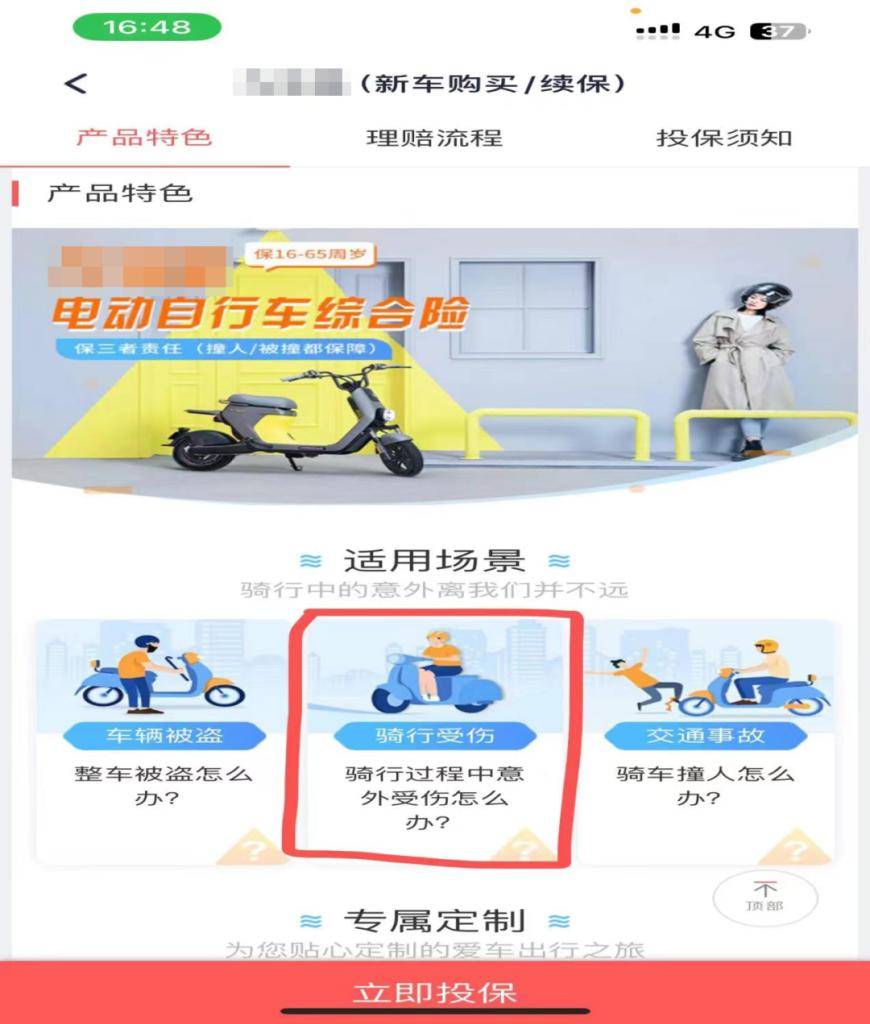

关先生(化名)是一名电动自动车车主。2021年5月,关先生运用某电动自动车APP时,留意到APP正在推送一款某知名保险机构承保的电动自动车综合保险。保险制品宣传页面以明显标识显示,该保险适用场景包含“车辆被盗”“骑行受伤”“交通事故”。生活中,电动自动车行驶过程中出现交通事故的状况并不少见,倘若受伤了,多一份保险就多一份保证,想到这儿,关先生经过某电动自动车APP为其名下一台电动自动车在某保险机构投保了代步工具组合保险。

2021年12月一天上午,关先生驾驶电动自动车上班过程中,因路面湿滑引起关先生采取制动办法时车辆摔倒,关先生亦因此呢面部、牙齿受伤,事故出现后关先生第1时间向保险机构报案。经交通管理机关认定书,认定关先生没引起道路交通事故的过错,属于交通意外事故,当事方没责任。关先生治疗伤情后,向保险机构提交了理赔申请。保险机构向法院提交附加车上人员责任保险条款,保险责任处载明:在保险时期内,本保险单载明承保的非机动车在行驶过程中,出现意外事故,引起车上人员的人身伤亡,按照中华人民共和国法律(不包含港、澳、台地区法律),应由被保险人承担的经济赔偿责任,保险人根据本附加险合同约定负责赔偿。保险机构据此主张关先生骑行电动自动车因意外事故受伤,不属于保险合同约定的保险事故和承保范围,保险机构无赔偿责任。

法院审理认为,《中华人民共和国保险法》第六十五条规定,“保险人对责任保险的被保险人给第三者导致的损害,能够按照法律的规定或合同的约定,直接向该第三者赔偿保险金。责任保险的被保险人给第三者导致损害,被保险人对第三者应负的赔偿责任确定的,按照被保险人的请求,保险人应当直接向该第三者赔偿保险金。被保险人怠于请求的,第三者有权就其应获赔偿部分直接向保险人请求赔偿保险金。责任保险的被保险人给第三者导致损害,被保险人未向该第三者赔偿的,保险人不得向被保险人赔偿保险金。责任保险指的是以被保险人对第三者依法应负的赔偿责任为保险标的的保险。”据此,关先生为电动车在某保险机构投保的《附加车上人员责任险》属于责任保险,按照保险合同约定和法律规定,责任保险仅在被保险人对第三者导致损害且被保险人对第三者负有赔偿义务时,保险人被保险人或符合要求的第三者赔偿保险金。按照已查明的事实,关先生驾驶案涉电动自动车摔倒受伤,并未导致除其自己外的其他车上人员受有损害,故某保险机构未根据《附加车上人员责任险》对关先生进行理赔并没欠妥。

然则,法院二审时期查明,案涉app中触及的代步工具组合保险为《电动自动车盗抢险》《非机动车第三者责任保险》与《附加车上人员责任险》,区别的保险方法区别为保险限额区别,以上保险均没保险宣传的意外危害防范功能。按照《中华人民共和国保险法》第1百一十六条的规定,保险机构及其工作人员在保险业务活动中,不得诈骗投保人、被保险人或受益人。《中华人民共和百姓法典》一百四十八条规定,“一方以欺诈手段,使对方在违背真实意思的状况下实施的民事法律行径,受欺诈方有权请求人民法院或仲裁公司予以撤销。”关先生受保险宣传误导,违背自己的真实意思投保了涉案保险,有权另行向保险机构主张撤销关联保险合同。

本案主审法官厉莉提示,消费者购买保险时,除关注保险制品宣介信息外,还应当认真阅读保险合同和保险条款,针对保险合同功能进行充分认识,必要时亦可就专业名词详细含义询问保险机构或营销人员,并对沟通记录做好保管和留存。避免因对保险制品认识不足,购买不符合需求的保险制品,引起保险没法理赔。同期,保险机构做为专业保险专业公司,更应当严格审慎合规开展保险宣传和营销,切实发挥保险分散危害的社会稳定器功能。(北京金融法院)

源自:金融界返回外链论坛:www.fok120.com,查看更加多

责任编辑:网友投稿

|

发表于 2024-7-17 22:12:09

发表于 2024-7-17 22:12:09