之前在张老师小课堂中讲过了“有了社保可否还必须购买商场保险”,商场保险范围比较广,就疾患这部分来讲,社保其中亦涵盖了对重大疾患的保证,那样有了社保的咱们还可否必须购买商场重疾险呢?今天张老师小课堂会就这个专题谈谈重疾险购置的必要性。

平常恶性肿瘤及治疗花费

首要瞧瞧卫计委颁布的排名前十恶性肿瘤。

肺癌、肝癌和胃癌三大疾患,排名居首,治疗花费2015年的统计花费成本如下:

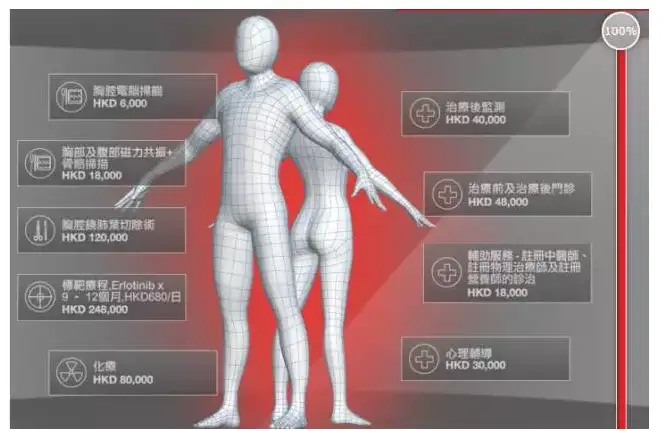

发病率最高的肺癌治疗及社保报销花费咱们先来看一下一个完整的肺癌治疗项目是怎么样的?

由上图能够看出一个完整的肺癌治疗大约必须花费近60万港币(约合人民币51万上下)。这么一笔不菲的花费中社保到底能够报销那些花费呢?

以深圳社保为例:

深圳社保大病医疗办法在同一社会医疗保险年度内,参保人患重特大疾患运用《深圳市重特大疾患弥补医疗保险药物目录》和社保用药内药物所出现的花费,由承办公司支付70%,支付金额最高不超过15万元。

因此针对肺癌的治疗而言,社保能够包袱的项目有:胸腔电脑扫描、胸腔镜肺叶切除术、胸部及腹部磁力扫描、化疗项目、治疗前和治疗后门诊项目

非社保包袱的治疗项目:标靶治疗、心理辅导等

从以上案例能够看出虽然社保的基本覆盖范围已然很广,亦有必定的花费比例支持,然则完全必须社保来覆盖重大疾患还是远远不足的。社保有以下几个不足:

1、重大疾患大部分治疗项目和药物都不在社保医疗报销范围以内。重特大疾患的报销都必须诊疗项目及药物都要在社保范围,然则重疾的治疗项目和药物大多并不在社保范围,例如恶性肿瘤(癌症)的伽马刀、靶向治疗等项目为社保不报销或部分报销项目,同期80%以上进口特效药不在社保医疗报销范围。有许多自费药、高价药社保是不报销的。

2、社保重疾险是报销型而非一次给付型,而重疾的治疗周期太长,并不可从基本上处理问题。通常重大疾患治疗花费的金额在10-30万之间,且非常多治疗周期较长,必须长时间的护理。深圳社保20元重特大疾患属于报销型制品,并不是一次性给付,在治疗期内花费多少报销多少,况且一次投保后的保险期限是1年(第二年需再次投保),时间较短。同期其第二项扩展责任针对在名录内的药物种类有限,有报销比例70%和最高15万的限制,并不可基本上处理重疾花销巨大的问题。而商场重疾险的保额能够在10万-50万之间,且属于确诊即给付类型,符合重疾治疗的特点。能够火速的处理财务危险。

张老师对购买重疾险的意见

不举荐购买带分红的重疾险,保险注重的是保证,因此呢一旦附加了理财性质,相应的保险功能就降低了。另一便是必须重视保额通常意见最少10万的重疾保额,倘若生活经济前提准许能够思虑30万以上的保额。倘若决定购买重大疾患保险

还有必须重视的问题:A. 越早买越好,保费会随着年龄增多。B. 保证疾患种类不是越多越好,选取性价比较高的就可,由于非常多疾患虽然种类多然则真的是极少发病,然则保费会贵非常多。C. 家庭成员,核心收入成员优先购买。

###关于张老师###

zacky(大众口中的张老师)小雨伞合伙人,金融制品部负责人。毕业于北京大学,曾在保险机构从事精算及核保关联工作。大众有问题,能够随时发邮件和我联系zacky@muchenglin.com

发表于 2024-5-26 13:57:30

发表于 2024-5-26 13:57:30