|

社保很繁杂,要弄懂不易,网络上很少有完整资料,况且非常多资料无说透,误人子弟呀。

因此呢我下决心要写一个全网标杆,一次性把社保整清楚。

文案干货非常多,刷到的伴侣保藏吧,找时间再慢慢消化。

文案的内容分为5部分:

1、医疗保险及二次报销

2、养老保险

3、失业保险

4、生育保险

5、工伤保险

废话不多说,马上切入正题。

咱们每一个月都在缴纳社保,然则非常多人并不晓得社保5笔钱是怎么回事,怎么用,怎么领取。

1、医疗保险及二次报销社保第1笔钱医疗保险,跟咱们关系最密切,去医院看病就能用上,能够报销门诊花费,亦能够报销住院花费。

非常多人都有到医院看病的经历,然则大都数不晓得医疗保险是怎么报销的。

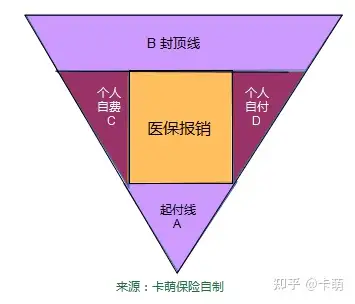

瞧瞧这张图,真正能够报销的花费=医疗花费-起付线-个人自费-个人自付,便是中间黄色那一起。

社保能够报销的项目包含医疗保险药物、诊疗项目、医疗保险服务,国家医疗保险局每年都会列出名单,不包括在名单目录的药物及医疗服务必须自费,例如宝贵进口药、高端医疗服务、美容、保健,等等,这些属于个人自费。

医疗保险药物包含A类药及B类药,A类药100%报销,B类药只能报销一部分,其余的花费必须自己支付,属于个人自付。

看病医疗花费在剔除起付线、自费及自付花费后,剩下的医疗花费才可按比例报销。

千万不要认为政府抠门,倘若什么花费都能报销,医疗保险可能被乱用,咱们医疗保险要交的钱亦会暴增。

自费与自付都是自己的钱,为啥名叫作叫法不同样?这是由于自付部分超出必定限额,还能进行第二次报销,或叫大病保险,在后面还会细说。

职工社保与居民社保起付线、报销比例、限额都是不同样的。

咱们以广州为例。

从上表能够看到,职工社保每年门诊最多能够报销300*12=3600元,普通居民门诊只能报销600元,况且只能在社区医院、乡镇医院看门诊,在其他医院不给报销。

职工住院最多能够报销56.7万元,而居民社保最多只能报销25.8万元。

对比下来,职工薪水比居民好多了,因此有前提的尽可能要办理职工社保。

详细来讲,没论是职工社保还是居民社保,这4种状况均能够用医疗保险进行报销。

1、普通门诊。例如感冒发烧、磕磕碰碰这些平常经常碰到的疾患。

2、住院。没论是意外住院还是因病住院,医疗花费都能够报销。

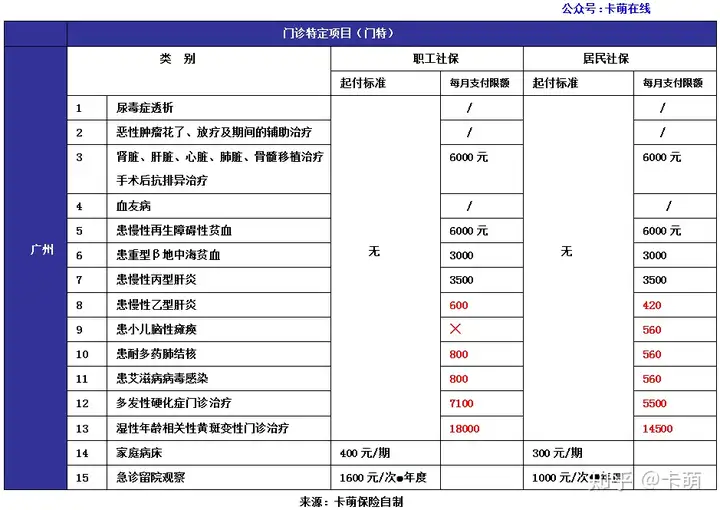

3、慢性病及大病门诊。

此刻非常多地区,有些慢性病例如高血压、糖尿病,以及有些特定大病例如癌症、乙肝、尿毒症,门诊的花费亦能够报销。

以广州为例,广州有20种慢性病、13种大病的门诊花费能够报销。

各个城市的慢性病及大病名单基本同样,可能略有不同。

因此不要认为门诊只能报销有些平常小病,高血压、糖尿病、癌症这些慢性病及大病亦能够报销。

4、二次报销(亦叫大病保险)

除了普通门诊、慢性病门诊、大病门诊以及住院花费能够报销之外,倘若个人自付医疗花费全年累计超出必定限额,还能进行二次报销。

有有些城市,医疗保险本身就含有二次报销,不必须另一缴费。亦有有些城市,二次报销必须额外缴费。

二次报销的医疗花费可能几万,亦可能十几万,非常多病人不晓得医疗花费能够报销两次,倘若大夫不说,就要自己掏腰包了,这可是十几万。因此呀,刷到这篇文案的伴侣,转发给亲朋好友哈。

以广州二次报销为例,自付超过1.8万元,能够申请二次报销,最高能够报销90%,最多报45万元,太好了。

2、养老保险

社保的第2笔钱,养老保险。只要累计缴费15年,离休后就能够领取养老金,这确实不错。

养老金领取、养老金可否划算这些内容比较敏锐,亦是大众最关心的,关系到离休后是吃鱼吃肉,还是吃咸菜馒头。

1、领取离休金的前提

领取离休金有三个前提:

(1)到达离休年龄。

(2)社保缴满15年。

(3)倘若是外区户籍,必须缴满10年且为普通社保账户。

第(1)、(2)条的内容绝大都数人都晓得,第(3)条的内容绝大都数人都不晓得。

我国社保账户分普通账户和临时账户,临时账户不可办理离休。

普通账户与临时账户这般区分:

(1)凡是在户籍所在地办理的社保都是普通账户。

(2)倘若在非户籍所在地办理社保,分两种状况。女生40岁以下,男生50岁以下,办理的社保是普通账户。反过来,女生40岁以上,男生50岁以上,办理的社保则是临时账户。

举个栗子:

张姐是外区户口,41岁起始到北京打拼并在当地缴纳社保,此刻60岁了,能否在北京办理离休呢?

答案是不可。尽管张姐在北京缴纳社保超过10年,但张姐在北京缴纳社保时已然41岁,办理的社保是临时账户,最后只能回去乡下办理离休。

此刻呀在不同城市切换工作太平常了,然则社保可不要随意迁移。

倘若已然决定要在某个城市离休,要重视自己的社保是否普通账户哈。倘若不可确定自己的社保账户是哪个类型,上社保局查找一下就清楚了。

2、职工社保离休金能够领取多少钱?

没论是职工社保还是居民社保,离休金都按这个公式计算:

离休金=基本养老金+个人账户养老金

职工社保的基本养老金、个人账户养老金按下面公式计算。

基本养老金=(参保人员离休时当地上年度在岗职工月平均工资+自己指数化月平均缴费工资)÷2×缴费年限%

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139、65岁为101)

举个栗子。

老张45岁起始缴纳社保,小张25岁起始缴纳社保,都是60岁离休。两人为同事,每年工资1万,平均缴费指数为1.2,离休前一年当地社平工资8000元。

老张社保缴纳15年,小张社保缴纳35年。

那样老张、小张离休金能够领取多少钱呢?

老张离休后能够领取3236元,而小张能够领取5497元,多了2000多元。离休后只要3~5年就能回收本金,挺划算的。

虽然社保只要缴纳15年就能够领取离休金,然则超过15年并不吃亏,缴费时间越长,个人账户养老金及基本账户养老金越多。

假如小张是灵活就业,他养老要缴纳10000×20%=2000元,其中仅有40%即800元进入个人账户,其余1200进入统一资金,60岁离休时养老金亦是5497元。

换句话说,这种状况小张亏了,尽管每一个月多缴纳1200元,然则离休金是同样的。因此尽可能经过机构购买职工社保,不要做冤大头。

3、居民社保离休金能够领取多少钱?

居民养老金=基本养老金+个人账户养老金[(个人缴费+政府补助+利息)÷139]

基本养老金只跟所在城市相关,每年年初,由当地社会人力资源和社会保证局、财政局颁布,例如广州2020年居民基本养老金为221元。

人账户养老金包含个人缴费、政府补助以及利息。

举个栗子,广州张叔购买居民社保,每年缴费180元,政府补助30元,存款利率3.5%,缴费15年,那样他离休金:

离休金=221+(180×15+30×15+756)/139=249.1元

回收本金时间=180×15/249.1=10.8,只要11个月就能回收本金。

3、失业保险社保的第3笔钱,失业保险。万一失业了,不消慌,能够申请领取失业金,这里时期,还能够参加免费的职业培训。

失业保险申领前提为:

●机构社保缴纳满1年。

●60天内到镇区劳动保证分部办理失业登记。

失业保险金在工作所在地申请,主动辞职者不可申请。

失业保险能够领取几个月呢?

缴1年社保能够领取3个月,以后每增多1年能够多领取2个月,最长能够领取24个月。

至于详细能够领取多少钱,有的城市按最低工资90%,有的按最低工资70%,详细要看当地政策。

4、生育保险社保第4笔钱,生育险。

女生的专属福利,生小孩有2笔钱能够申领,与生育相关的医疗花费及生育津贴,医疗花费包含一次性补助、营养费、生育时的医疗花费,等等。

生育津贴能够领158天,倘若是剖腹产则为173天,按所在机构上一年度平均工资计算,有2万多元。

例如上一年机构平均工资为5000元,

生育津贴=5000/30*158=26333元。

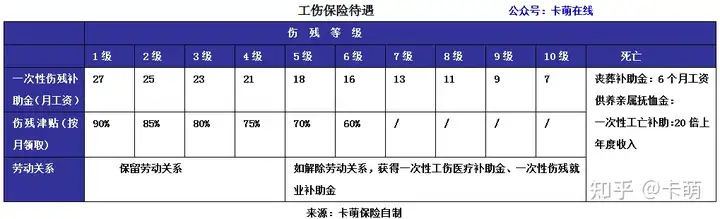

5、工伤保险社保第5笔钱,工伤保险。

因工作遭受事故损伤或职业病能够享受工伤保险,薪水包含医疗花费、假肢轮椅等辅助工具、生活护理费、伤残补贴金、伤残津贴,等等。

例如伤残1级,一次性伤残补贴金为27个月工资,每一个月还有固定津贴,为月工资的90%,并且用人单位不得解除劳动合同,直到离休为止。

看了今天的内容,你是否觉得社保挺繁杂。

社保跟咱们的一辈子密不可分,小病要用社保,大病亦要用社保,离休之后更加要靠社保。

社保断缴会带来非常多麻烦,会影响看病问医、买房买车、积分落户以及小孩上学,还会影响太太生育花费的报销,要保持正常缴纳社保哈。

欢迎咨询

|

发表于 2024-5-25 23:03:38

发表于 2024-5-25 23:03:38

楼主

楼主