|

投顾支持|于晓明,编辑|顾谨丰

源自:巨丰投顾、好股票应用

5月14日,中美人工智能政府间对话首次会议在瑞士日内瓦举行。双方围绕人工智能科技危害、全世界治理、各自关切的其他问题深入、专业,建设性地交换了意见。公司认为,OpenAI模型再次升级,重点发力多模态行业,且免费运用有望推动AI产业加速发展。今天带来这么一只人工智能概念龙头,让咱们来瞧瞧该机构的投资规律。

2024年4月,国家发展改革委办公厅、国家数据局综合司印发《数字经济2024年工作要点》。

分部统一协调形成政策合力

下一步,国家发展改革委、国家数据局将会同相关分部,充分依托数字经济发展部际联席会议制度,围绕基本制度、重大设备、技术创新、产业发展、转型赋能、安全治理、国际合作等重点行业多向发力,强化统一协调、形成政策合力,夯实数字经济基本支撑,加快改革破局,拓展新赛道,深化赋能增效,释放数字红利,优化发展环境,加快形成一批标志性成果,以数字经济创新发展培育新质生产力,助力高质量发展。

算力基本设备规划方法连续落地,对自主可控、绿色化公司给予支持

23年10月工信部等六分部印发了《算力基本设备高质量发展行动计划》,提出到2025年,算力规模超过300EFLOPS,智能算力占比达到35%,东西部算力平衡协调发展。《北京市算力基本设备建设实施方法(2024—2027年)》(下叫作方法)是对算力基本设备建设的落地规划,方法一方面知道了北京市算力建设规划目的,包含到25年北京市智算供给规模达到45EFLOPS,到27年具备100%自主可控智算中心建设能力,知道了区别算力中心PUE值需求(新建和改扩建智算中心PUE值通常不超过1.25、大规模先进智算中心PUE值通常不超过1.15、存量数据中心PUE值均不高于1.35)等,另一方面还提出了强化统筹协调、完善政策保证、扩大资金支持、深化交流协作四大保证办法,其中扩大资金支持方面指出针对采购自主可控GPU芯片、主动进行绿色节能改造的公司,根据投资额的必定比例给予支持。2023年10月,北京市印发《人工智能算力券实施方法(2023-2025年)》,指出公司与智能算力供给方签定智能算力服务合同后,可向市经济和信息化局申领算力券,这次方法进一步知道了对采用自主可控GPU芯片、绿色节能改造的公司供给资金支持。

算力为数字经济底座,适度超前布局数据基本设备

为深入实施推进《“十四五”数字经济发展规划》,国家发展改革委办公厅、国家数据局综合司印发《数字经济2024年工作要点》,提出了9方面落实措施,其中第1条即为适度超前布局数字基本设备,深入推进信息通信网络建设,加快建设全国一体化算力网,全面发展数据基本设备。注意程度方面,算力基本设备建设为各项任务的基本性工作,仅有打好算力基本底座,才可更好促进数字经济发展;节奏方面,工作要点提出可适度超前布局数据基本设备,表现了算力基本设备建设的紧迫性。

5G+AI赋能新经济功效加强,算网融合大势所趋

从电信侧新基建供给来看,截止2024Q1,全国5G基站数量达364.7万个,占移动基站总数的30.6%,5G的升级变革赋能新经济生产新模式,低空网络系统依托蜂窝移动通信网络、物联网、云计算等基本设备,形成通信、感知、计算一体化的智能互联低空数字化服务体系,5G-A的规模化商用安排有望推动行业应用走深走实。6G标准开发持续推进,卫星互联网元年已来。面向6G时代,网络架构逐步演进为云-网-算一体化,AI算力和网络通信有望深度融合。随着我国通信制式5G-5.5G-6G持续演进,通信技术有望开启新一轮周期。从数通侧新基建供给来看,我国算力服务机架数及算力规模快速增长,运营商逐步从通信网络基建转变为算网云融合发展,算网数智等数字产业化业务有望高速增长,带动电信产业经济发展拐点显现。另外,NVIDIAAI芯片对通信互联互通提出更高的需求,1.6T光模块有望在今年逐步上量,把握核心技术的龙头光模块厂商有望优先受益。伴同AI算力及云网融合发展大势所趋,科技产业大发展有望延续,行业快速发展带来新的更大空间。

今天带来这么一只人工智能概念龙头,让咱们来瞧瞧该机构的投资亮点:

1、该机构的核心业务基本覆盖IT服务的要紧行业:硬件方面供给智能网络设备、存储系统、全系列服务器等为主的面向将来计算架构的先进装备。

2、伴同AI算力及云网融合发展大势所趋,科技产业大发展有望延续,行业快速发展带来新的更大空间。

3、该机构做为ICT行业龙头,有望随着数字经济和AI浪潮实现快速增长。

紫光股份机构是主营信息电子产业的中国高科技A股上市机构。

紫光股份简介及主营业务

紫光股份机构的核心业务基本覆盖IT服务的要紧行业:硬件方面供给智能网络设备、存储系统、全系列服务器等为主的面向将来计算架构的先进装备。机构结合全世界信息产业的发展趋势及自己优良业务的特点,将机构战略聚焦于IT服务行业,致力于打造一条完整而强大的“云—网—端”产业链,向云计算、移动互联网和大数据处理等信息技术的行业应用行业全面深入,并作为集现代信息系统开发、建设、运营、守护于一体的全产业链服务供给商。机构源自清华,依托清华大学的综合性人才和科技资源优良,健康可连续发展,是国家重点高新技术公司、国家863计划成果产业化基地、历年入选中国电子信息“百强”公司。

紫光股份股票所属概念

数字经济、东数西算、AIGC概念、CPO概念、算力概念、液冷概念、央企改革、英伟达概念、北京板块、互联网服务、HS300_、创投、物联网、深成500、云计算、融资融券、参股新三板、大数据、智能设备、网络安全、国家安防、5G概念、北京冬奥、深证100R、人工智能、深股通、MSCI中国、区块链、富时罗素、标准普尔、国产芯片、IPv6、WiFi。

紫光股份行业地位是怎么样的?

从营业收入方面来看,紫光股份高于行业平均,行业排名第5位。

紫光股份股票发行基本状况是怎么样的?

紫光股份股票总股本28.6亿股,其中流通A股数量为28.6亿股。截止5月16日总市值为630.648亿,流通市值为630.648亿元,市盈率为30.35。股东人数25.34万户。第1大股东为西藏紫光通信科技有限机构,前十大股东持股占比50.16%。

紫光股份股票财务数据怎么样?

2023年年报表示,紫光股份总营收为220.93亿,归母净利润为5.62亿元,营收总收入同比增长9.55%,归属净利润同比增长8.5%。

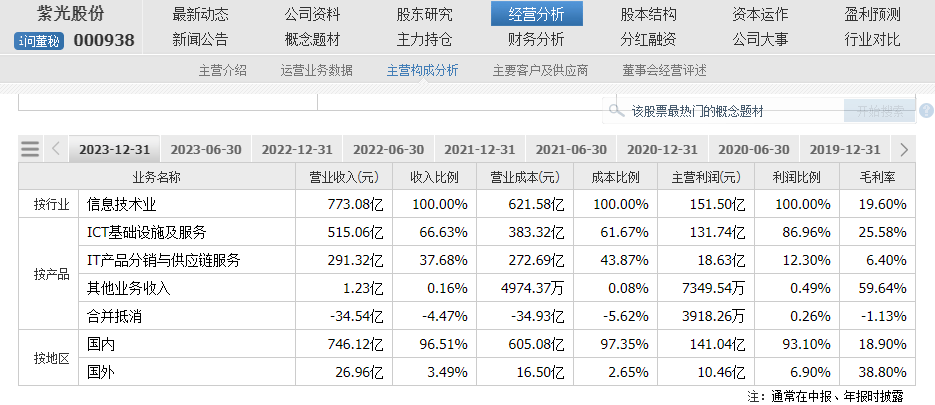

截止2023年12月31日,按行业来看,信息技术业营业收入为773.08亿,收入比例为100%。

高管资料

于英涛:男,博士,正高级经济师,浙江大学管理学院启真实践教授,国务院特殊津贴专家;曾任中国联通烟台分机构总经理、党委书记,中国联通集团市场营销部副总经理,中国联通集团终端管理中心总经理,联通华盛机构总经理、党委书记,中国联通集团营销部总经理,中国联通集团浙江省分机构总经理、党委书记,紫光集团有限机构全世界执行副总裁,紫光股份有限机构副董事长;现任紫光股份有限机构董事长,新华三集团有限机构总裁兼CEO。

2024年4月29日,机构颁布23年年报,机构23年实现营收773.08亿元,同比+4.39%;实现归母净利润21.03亿元,同比-2.54%;扣非归母净利润为16.75亿元,同比-4.80%。1Q24机构实现营收170.06亿元,同比+2.89%;归母净利润4.14亿元,同比-5.76%;扣非归母净利润3.42亿元,同比+1.75%。

业绩稳健,运营商和国际业务势头强劲

23年机构业绩稳增,其中ICT基本设备与服务业务实现收入515.06亿元,同比增长10.15%,营收占达66.63%,占比连续提高。新华三23年营收达到519.39亿元,同比增长4.27%;实现净利润34.11亿元。

深化“AI for ALL”战略,强化“云-网-安-算-存-端”全栈业务布局

按照IDC,23年机构多项制品市场占有率连续领先。机构在中国以太网交换机、公司网交换机、数据中心交换机、园区交换机市场,分别以32.9%、34.2%、28.4%、36.8%的市场份额排名第二;中国公司网路由器市场份额30.9%,连续位列第二;中国公司级WLAN市场份额27.4%,蝉联市场第1;中国X86服务器市场份额15.8%,保持市场第二;中国GPU服务器市场份额19.7%,位列市场第二。新华三颁布傲飞算力平台3.0、G7系列模块化异构算力服务器、下一代AI存储Polaris系列、智算网络处理方法、S12500AI算力集群交换机、新一代M9000-X旗舰防火墙、灵犀大模型、智能能耗治理处理方法、能源云处理方法等多款创新制品及方法。

ICT设备龙头彰显强大竞争力,将来有望充分享受AI算网红利

机构“云—网—安—算—存—端”全栈业务布局,“AI forALL”行业赋能战略,连续发挥算力和联接“双基石”的全栈实力,为AIGC全面应用构筑坚实的云智原生数字平台和丰富多样的处理方法。2023年,机构多项制品市场占有率连续领先。中国交换机市场份额排名第二;中国公司网路由器市场份额30.9%,第二;中国公司级WLAN市场份额27.4%,蝉联第1;中国X86服务器市场份额15.8%,保持市场第二;中国GPU服务器市场份额19.7%,位列市场第二;中国刀片服务器市场份额51.7%,蝉联市场第1;中国UTM防火墙市场份额20.4%;中国超融合市场份额18.8%,位列第二。

投资机会:

民生证券认为,机构做为ICT行业龙头,有望随着数字经济和AI浪潮实现快速增长。咱们预计机构2024-2026年归母净利润分别为26/31/37亿元,当前市值对应的PE倍数为23x/19x/16x。

天风证券认为,展望将来,1)机构的运营商场务份额有望连续提高;2)传统数通制品有望迎来稳定复苏;3)AI算力/网络制品预计迎来快速增长;4)出海连续拓张。思虑机构23年经营状况以及整体市场竞争激烈影响,调节24-25年归母净利润预测至25.31/31.49亿元(原值为27.07/33.18亿元),预计26年归母净利润为37.3亿元。对应当前PE估值为23/19/16倍。

今日感悟

持有股票就像养育孩儿,不要超出力所能及的范围。——彼得·林奇

危害提示:

AI行业推进不及预期,竞争激烈影响毛利率水平,传统业务复苏缓慢,制品市场份额拓展不及预期等危害。

源自:

天风证券-紫光股份-000938.SZ-年报点评报告:业绩符合预期,ICT设备龙头竞争力强大,积极期待AI算网红利-20240511

海通国际-信息服务行业信息点评:国家两分部联合印发《数字经济2024年工作要点》-20240507

民生证券-紫光股份-000938.SZ-2023年年报及2024年一季报点评:业绩稳健,运营商和国际业务势头强劲-20240502

中国银河-通信&中小盘行业深度报告:数字经济算网云融合升级,高景气度带来新成长空间-20240429

(投顾支持:于晓明,执业证书:A0680622030012)

免责声明:以上内容仅供参考,不形成详细操作意见,据此操作盈亏自负、危害自担返回外链论坛:http://www.fok120.com/,查看更加多

责任编辑:网友投稿

|

发表于 2024-6-30 19:59:05

发表于 2024-6-30 19:59:05