|

作者|丁臻宇,编辑|顾谨丰

源自:巨丰投顾、好股票应用

巨丰投顾最新栏目“龙头解析”正式上线。A股市场在周期时间内总会有一个板块或概念引领市场上涨,该栏目将聚焦当下市场人气最高或连扳最多的个股进行分析,目的是从热点龙头下手筛选出具备“真材实料”的价值投资标的。

索通发展做为全世界规模最大,国内预焙阳极行业独一一家上市公司,近两年的股价经历了一次从高山到山谷的大滑坡。股价自2022年7月18日冲高49.13元之后,开启了长达一年半的连续下跌,始终到今年的2月6日下探至8.77元,股价最大跌幅高达82%,之后跟随大盘反弹,5月9日股价收盘15.03元,从底部反弹涨幅近70%。

将来机构能否实现底部反转,股价再创新高,咱们就要从机构的基本面出发就好好看下。

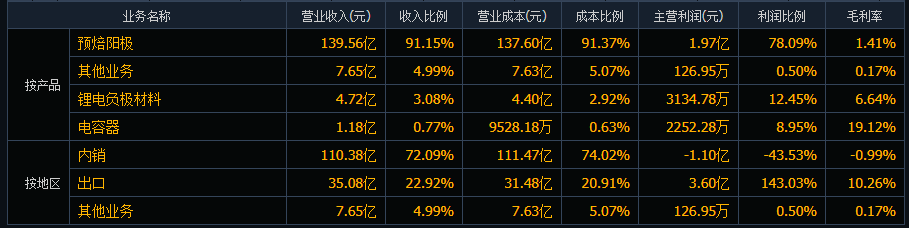

2023年机构主营业务状况如下:

机构第1大业务以及利润重点源自是预焙阳极业务,占营收的91%,占利润的78%。第二大业务是锂电池负极材料业务,是收购而来的(2023年6月11.4亿元收购欣源股份94.98%股份)。机构预焙阳极和锂电负极的原材料都是石油焦,2021年索通石油焦采购量达300万吨,将来采购量超过550万吨,占到国内石油焦产量的1/4,有着集中采购的成本优良。此次收购欣源股份,横向打通石油焦→锂电负极,碳产业链协同效应优良明显。

上游方面,石油焦、煤沥青成本占预焙阳极生产成本的75%上下。下游方面,电解铝行业是预焙阳极的独一下游应用,预焙阳极用作电解铝过程中电解槽的阳极材料,即做为导体又参与电化学反应,是生产电解铝不可缺少的消耗型原料之一,其品质会对原铝的质量产生要紧影响,每生产1吨电解铝必须消耗约0.5吨预焙阳极。 因此呢预焙阳极的需求量与原铝行业景气水平高度关联,其价格又与石油焦、煤沥青价格高度关联。主营制品与石油焦,电解铝较强的相关性,亦引起了机构的周期性属性很强。

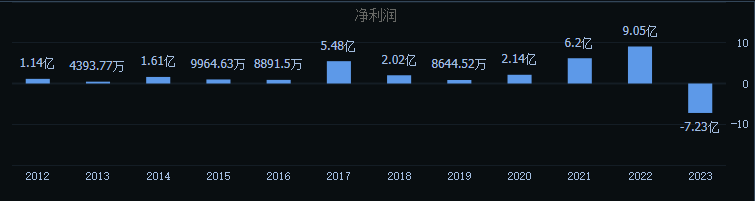

2012年—2023年机构业绩状况

从机构业绩方面亦能够看出,在2020年—2023年预焙阳极价格上行的周期,机构业绩显现快速增多,但在2023年价格见顶回落周期,机构业绩显现下滑,乃至亏损。2023年,机构重点制品预焙阳极价格连续回落,预焙阳极12月月均价格指数较1月月均价格下跌38.01%。机构重点原材料石油焦价格连续回落,石油焦12月月均价格指数较1月月均价格下降48.06%。因为生产成本滞后于原材料及制品价格变动,引起机构预焙阳极毛利率大幅下滑12.4个百分点至1.41%。价格下跌引起机构计提存货减值准备0.74亿元,另一因为机构收购的欣源股份纳入合并报表范围,引起机构计提商誉减值7.46亿元。

机构预焙阳极单吨毛利及综合毛利率高于同行业水平 ,规模效应显著

2023年,机构预焙阳极296.09万吨,同比增长10.32%;运行产能282万吨。按照机构生产指引,2024年预焙阳极产量将增至330万吨,运行产能增至346万吨。随着产能的持续扩张,对原材料的采购量亦在持续增多,机构与中石化、中石油和中海油创立了良好的供销关系并签定了长时间供货的战略合作协议。做为国内石油焦市场的要紧采购方,机构议价能力会进一步加强,使得机构制品更具市场竞争力。

2024年一季度,中国电解铝产量 1069.4 万吨,同比增长6.8%。随着二季度云南丰水期到来,云南电解铝产量有望恢复,从而带动预焙阳极需求回暖。预焙阳极在连续17个月单边下跌后,首次显现了上涨。2024 年 5 月,机构预焙阳极提价60元,为2022年11月败兴首次提价。 随着下游需求回暖及制品价格上涨,机构盈利能力有望修复。

另一预焙阳极日前全国的产能利用率是85%上下,经历了一年多的亏损,产能出清可能已然到了尾声周期,据协会调研,可能3成预焙阳极公司出清。随着将来国内外经济修复,依旧预焙阳极产业的出清,将来制品价格亦有望走出底部反弹走势。

机构将来的股价推动肯定还是业绩的改善,2024年机构一季度扣非净利润6300万,实现同比转正。2022年机构营收194亿元,2023年机构营收153亿元,从产能上看机构营收还有增长空间,然则日前来看靠营收拉动业绩增长的幅度应该比较小了。机构将来能否再起涨势,真的就要看将来制品提价的幅度了。

(作者:丁臻宇 执业证书:A0680613040001)

免责声明:以上内容仅供参考,不形成详细操作意见,据此操作盈亏自负、危害自担返回外链论坛:http://www.fok120.com/,查看更加多

责任编辑:网友投稿

|

发表于 2024-6-30 19:48:29

发表于 2024-6-30 19:48:29