|

话不多说,直接上图:

这是重庆市某医院门诊发票,几个比较重要的项目:医疗保险统一支付、其他支付、个人账户支付、个人现金支付。

个人现金支付中又包括:个人自付、个人自费。

1、怎样看懂医院发票?

1.医疗保险统一支付

即社保给报销的部分,重点包含: 极少许门诊花费;住院治疗的医疗费;特殊门诊花费,例如癌症放化疗、肾透析、器官移植后抗排异治疗等;急诊救治后收入院的病人,住院前留观7天内的花费。2.其他支付

病人这次看病所出现的医疗花费中,按规定由门诊大额、离休弥补、残军补贴、单位弥补(原公疗)等基金或资金支付的金额。

3.个人账户支付

即用医疗保险卡个人账户余额支付花费,包含: 选定药店买药、门、急诊的医疗花费;基本医疗报销统一基金起付标准以下的医疗费;医疗保险报销范围内,按比例应该个人自负的花费。4.个人现金支付

即自己必须现金结账的总金额,可细分为“个人自付”、“个人自费”。

(1)个人自付

这一部分又可分为两部分,包含归类自付、自付。 归类自付即社保可报销范围内必须自付的部分。

社保可报销范围一般指甲类药、乙类药,但并不可全额报销。

按规定,个人需承担一部分,例如乙类药物或乙类医疗服务项目,社保只能报销70%,个人要自己包袱30%。

这部分钱,一样必须自己现金(微X、支付宝、银行卡)支付。 自付扣除“个人自付”部分之后,甲乙类药就能全额报销了吗?

并不是!

除了起付线以下、封顶线以上的部分要自己承担之外,按照医院等级不同,报销比例亦不同样。

例如三甲级医院报销比例通常最高70%,一级医院最高能够到95%,余下部分就需自己自付。

当然,自付部分能够用个人账户余额抵扣,不足的话再用现金支付就可。

(2)个人自费

不属于医疗保险报销范围,包含自费药、自费项目和自费服务。

例如医疗保险不可报销靶向药、进口特效药、陪床费等,这部分花费必须病人自己现金(微X、支付宝、银行卡)支付,但不可用个人账户余额抵扣。

简单总结便是,除了统一支付和其他支付,发票上剩余花费都是用自己的钱。

2、医疗保险到底能报销多少?

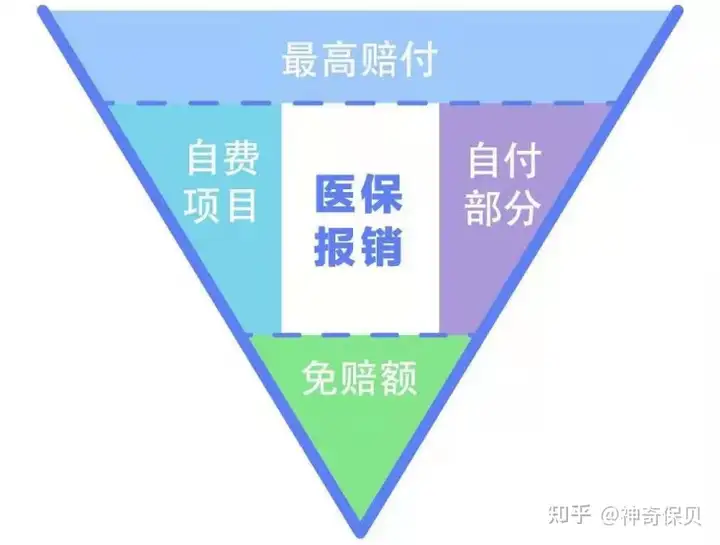

相信非常多人此时候已然蒙圈了,咱们拿保险业常用的V型图来解释,就比较容易懂。

假设住院花费是一起西瓜,仅有中间写着“医疗保险报销”的白色区域才是能够报销的部分,其他都必须病人自己掏钱。

下方绿色部分是免赔额,亦叫“起付线”。

城市不同、医院等级不同,起付线标准并不同样,通常是几百到一千多元不等。

亦便是说,不管门诊还是住院,自己花的钱要先超过起付线,剩下花费才可用到医疗保险报销。

当然,起付线能够用医疗保险个人账户余额支付,这亦是为何有些人觉得住院没花钱,其实花了,只是用了医保卡个人账户余额。

左侧青色部分,是医疗保险目录外花费,便是前文所说“自费”部分。

右侧紫色部分,是前文所说“自付”部分,包含“归类自付”+“自付”两部分。

最上面蓝色部分叫封顶线,每一个人每年都有医疗保险报销额度上限,超过后当年度就再也不报销

每一个城市封顶线不同,通常在二三十万占多数。

综上,医疗费这块西瓜,在上下上下各切去一部分,剩下中间那一小块才是医疗保险能够报销的部分。

医疗保险很繁杂,亦有很强地域性,如有疑问,可致电当地社保局~

|

发表于 2024-6-22 04:43:52

发表于 2024-6-22 04:43:52