|

要钱还是要命?这般的两难选取题每日都在医院上演。命当然比钱要紧,但当你真的面临这般的抉择时,你又会做出怎么样的选取呢?

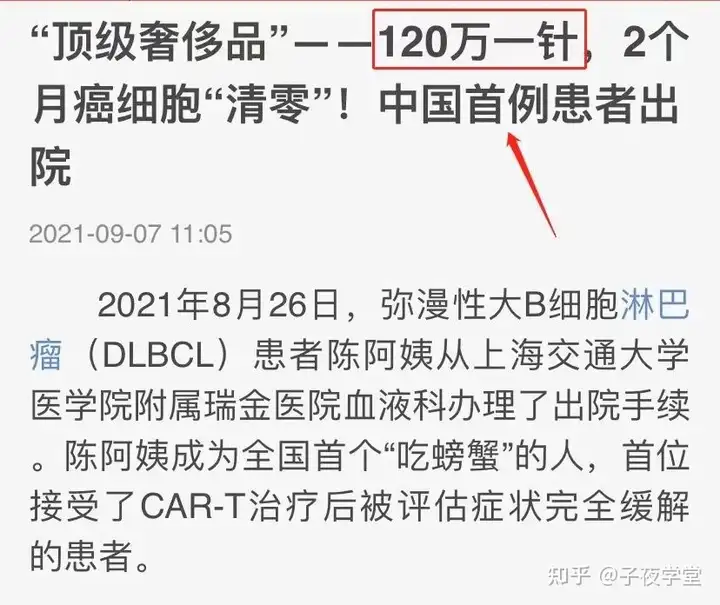

近期一个资讯让非常多癌症病人看到了期盼,便是CAR-T细胞治疗制品阿基仑赛注射液获准上市,仅仅靠打针就能杀死癌细胞,据媒介报告国内首例CAR-T治疗的淋巴瘤病人出院了,2个月癌细胞“清零”,并揭发了治疗花费。

阿基仑赛注射液,120万元/袋(约68ml),加上其他配套治疗花费,总价格或接近200万。

2021年8月26日,弥漫性大B细胞淋巴瘤(DLBCL)病人陈阿姨从上海交通大学医学院附庸瑞金医院血液科办理了出院手续。陈阿姨作为全国首个“吃螃蟹”的人,首位接受了CAR-T治疗后被评定症状完全缓解的病人。

68ml的药水,120万的价格,非常多人感叹“贫穷限制了我的想象!”“世界上真有一种病叫穷病!”

你晓得这个世界最残酷的是什么吗?一个患癌的网友直言:

便是看到期盼,然则这个期盼又硬生生给你推回来了!

一位叫李凡的癌症病人告诉健康时报记者,自2018年10月确诊迄今,她已然前后经历过8次化疗,显现了“昏倒,昏厥,眼瞎”等多种化疗副功效,最难的时候很想直接放弃。

当健康时报记者进一步问及会否思虑运用CAR-T细胞疗法时,李凡沉默了一会儿,回答,

“上百万的定价,像我同样的大都数病人想都不敢想,不是不想拿,不舍得拿,是拿不出来。”

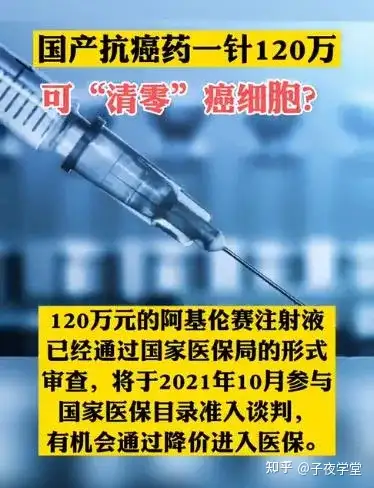

虽然120万高得足够买一套三线城市的房子,但业内人员却暗示:这定价还算有良心,相比美37.3万美元(242万人民币)、日本30.5万美元(198万人民币)可便宜太多了。 虽然价格恰当,但亦足以吓退90%以上的家庭,120万一次的治疗实在是太过于高价了,普通病人很难承受的起这么高的药品价格。非常多癌友留言问:这种药到底能不可进医疗保险?

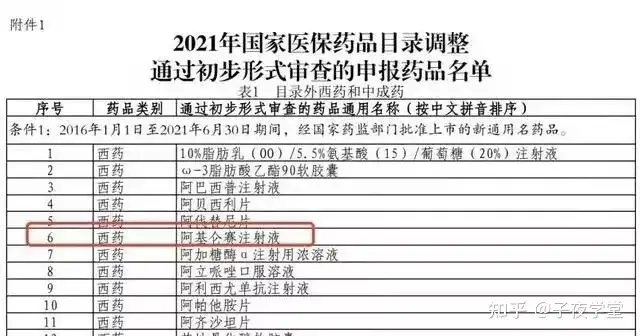

在这告诉大众一个好信息:在最新的医保药物目录调节公告中,阿基仑赛亦经过了初步形式审查。

2021年7月31日,国家医疗保险局官网颁布的《关于公示2021年国家医疗保险药物目录调节经过初步形式审查药物及信息的公告》中有271个药物经过初步形式审核,其中就有我国首款“天价抗癌药”CAR-T疗法。

倘若初步形式审查公示经过,则寓意着CAR-T疗法能够进入2021年医疗保险谈判的下一个环节,有望经过医疗保险谈判实现降价。这种药医疗保险能100%报销吗

假如这种药能进入医疗保险目录了?能100%报销吗?

基本无可能100%报销,原由便是这种抗癌药进入医疗保险目录后,属于乙类花费,与甲类药全额计入统一基金不同,乙类药有一个自付比例,必须自费一部分,120万,即便自费10%,亦还必须12万,对非常多工薪阶层家庭来讲,仍然是巨大的压力。

从非常多案例咱们能够看到一个残酷的真相:

即使有医疗保险,亦挡不住一场癌症对家庭经济的巨大影响,癌症它好似一个圈,圈住了患癌的人,亦圈住了全部家庭,癌症改变的从来都不是一个人,而是一家人!

几个月前武大教授患癌,众筹医药费30万的资讯刷爆了伴侣圈,说来挺让人心酸的。武汉大学教授,博士生导师,52岁,三年前患了肺癌。前期治疗,他持续花了40万,已然倾尽所有。

此刻他每一个月光药费就必须4万,实在没钱再治疗了,只好在网上求助,期盼募得30万元救命钱。

按理说,大学教授是社会里非常体面的职业,收入稳定,医疗保险报销比例绝对高于咱们普通家庭,可是在疾患来临的时候,竟然就像大风里的茅草屋,经不起命运的风水雨打。在病魔面前,大学教授的尊严被撕得稀碎......

曹教授前期花掉40万,后面还最少必须30万,这70万就算能报销一半,亦还必须自己包袱35万。有多少家庭,能在不卖房的状况下,一下拿出35万去治病?

说实在的,我尤其同情这位教授,从教二十数年,身受学生喜欢,学术成绩明显,本来已然快到了离休的年龄了。可是一场突如其来的癌症,就耗尽家财,一生给医院打工了。

一个高福利和全面医疗保险的大学教授面对一场大病,依然束手没策,咱们普通人,又有多少家庭能扛得住?医疗保险+商保才是最好的药

医疗保险绝对要买,这是咱们面对疾患的第1层保证,但仅有医疗保险远远不足,残酷的现实告诉咱们,有医保因病致贫的家庭比比皆是。

至于有了医疗保险还需不必须弥补商场健康险,央视曾经做过一期大调查:一个家庭医疗费100万自费高达42万,懊悔没购买商场保险!咱们先来瞧瞧这个视频。

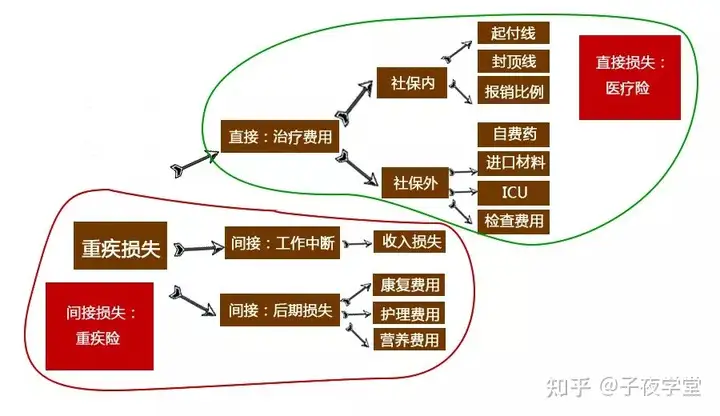

你还认为有社保就不必买商场保险了吗?住院押金、手术中的自费器材、ICU花费、患病后的收入损失、社保名单中名录以外的药物,这些社保都是不可报销的。

倘若一个人真的出现大病有三笔花费是必要面对的:

1. 医疗费

2. 恢复费

3. 收入损失费

1、重大疾患治疗花费中三分之一是直接花费(医疗费),三分之二是间接花费(恢复费、收入损失)。大病治疗这段时间里,必须有人照顾,营养更要跟上,此时护理费与生活费是很高的。

2、不仅病人本身因病没法工作,身边亲人亦要因陪护而不得不请假。亦便是说,一人病倒,不仅会在原来的积蓄上拖累家人(医疗费、恢复费),在本该挣的钱上面亦会有很大牵连(误工费、收入损失)。 3、即便在医院结束治疗后回家休养,一个重病病人亦不可能马上投入正常工作!要晓得,现今社会,高强度、高压力、高时间精力消耗的工作针对一个普通人而言都非易事,更何况一个重病初愈者,强行而为就真的是拿自己的身体开玩笑了!认为有社保就够了的人要晓得这些:重大疾患的出现,会产生两块花费:直接医疗花费和间接花费(包含护理费,营养费,恢复费,收入损失花费等),你的社保只能报销部分直接医疗花费,社保医疗中非常多检测费是不报的(如核磁共振、伽玛刀等),另一有些诸于专家诊疗、高新尖诊疗技术,社保亦是不报的。

医疗费咱们有社保、医疗保险处理,但恢复费和收入损失费呢?假如您年收入30万,万一不得已患病或出现意外,必须在家休养5年,您算过您这5年的收入损失是多少吗?还有这5年的营养费、生活费、恢复费、教育费、父母的赡养费谁帮你出呢?

这便是咱们为何要买商场保险的原由,由于商业重大疾患保险便是来弥补咱们这个收入损失的。

由于商场重疾险有提前给付功能,凭大夫的诊断证明书,确定属实,保险机构就会提前赔付几十万的现金给到咱们,帮忙咱们渡过这个5年,乃至10年。

举个例子:有的癌症只要8万元就能够治好,若买了50万重疾险,保险机构不管你是花8万还是花5万,他都是赔付50万,这些多出来的钱就能够用来支付咱们家庭的生活开支。

社保是【花多少不见得报多少】

商场健康险是【买多少肯定是赔多少】

因此商场重疾险亦叫“收入损失险”。 跟社保是两个概念。总的来讲:社保给咱们报销医疗费,商保给咱们高端医疗和弥补生活费。

总而言之,社保是座毛坯房,人要住进去还得装修、买家具。至于是简装、是精装还是豪装,全在个人自己来决定——这便是商场保险。

因此,千万要记住:社保是一种福利性的民生保证,不足以抵御各样各样的人生危害!这便是商场保险和社保医疗的区别,社保处理小问题,商保处理大问题!社保加商保,生活更美好!您理解了吗?

|

发表于 2024-6-15 14:50:06

发表于 2024-6-15 14:50:06