|

博主都给大众整理好了,快来一块瞧瞧!

01

机构要注销

账上的实收资本、未分配利润要交税吗?

1、实收资本要交税吗?

举个例子:

梅松机构是一家自然人持股的机构,准备注销时账面还有500万元的实收资本。问:自然人股东在分回500万元实收资本时,是不是必须缴纳个人所得税?

回答:

1、若自然人股东仅收到500万元的分回款,无需缴纳个人所得税。

2、退还的款项若是超过500万元,则必须缴纳个人所得税。

2、“未分配利润”要交税吗?

状况一:

A机构属于一人有限机构,近期准备注销清算,但账面上存在未分配利润1000万元,请问注销时必须缴纳个人所得税吗?

答:

必须缴纳。并且机构在注销清算时,账面上若是有盈余公积等,亦要根据自然人股东的股份份额来计算分红的个税,A机构的股东要根据股息红利所得缴纳20%的个税200万元。

状况二:

B企业属于合伙企业(或个人独资企业),近期准备注销清算,账面上未分配利润1000万元,请问注销时合伙人必须缴纳个人所得税吗?

答:

合伙企业和个人独资企业的未分配利润是税后经营所得,在进行股利分配或机构注销时都无需再交纳税款了。

亦便是说,在注销时,个人独资企业和合伙企业的未分配利润不必须缴纳个税,而股份有限机构和有限责任机构都是必须缴纳个人所得税的。

02

注销时,自然人股东分回的财产

按分红所得还是财产转让所得缴税?

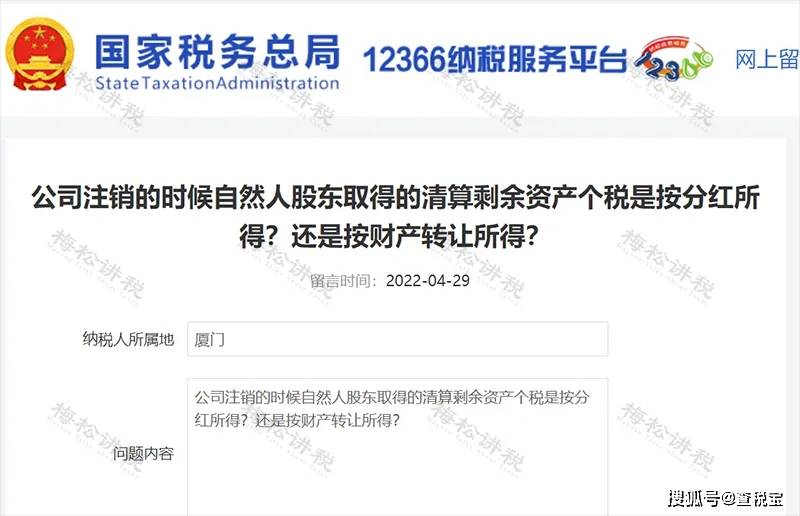

问题:

机构注销的时候自然人股东取得的清算剩余资产个税是按分红所得?还是按财产转让所得?

税局回复:

……

被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或小于股东投资成本的部分,应确认为股东的投资转让所得或损失。

……

给大众总结如下:

03

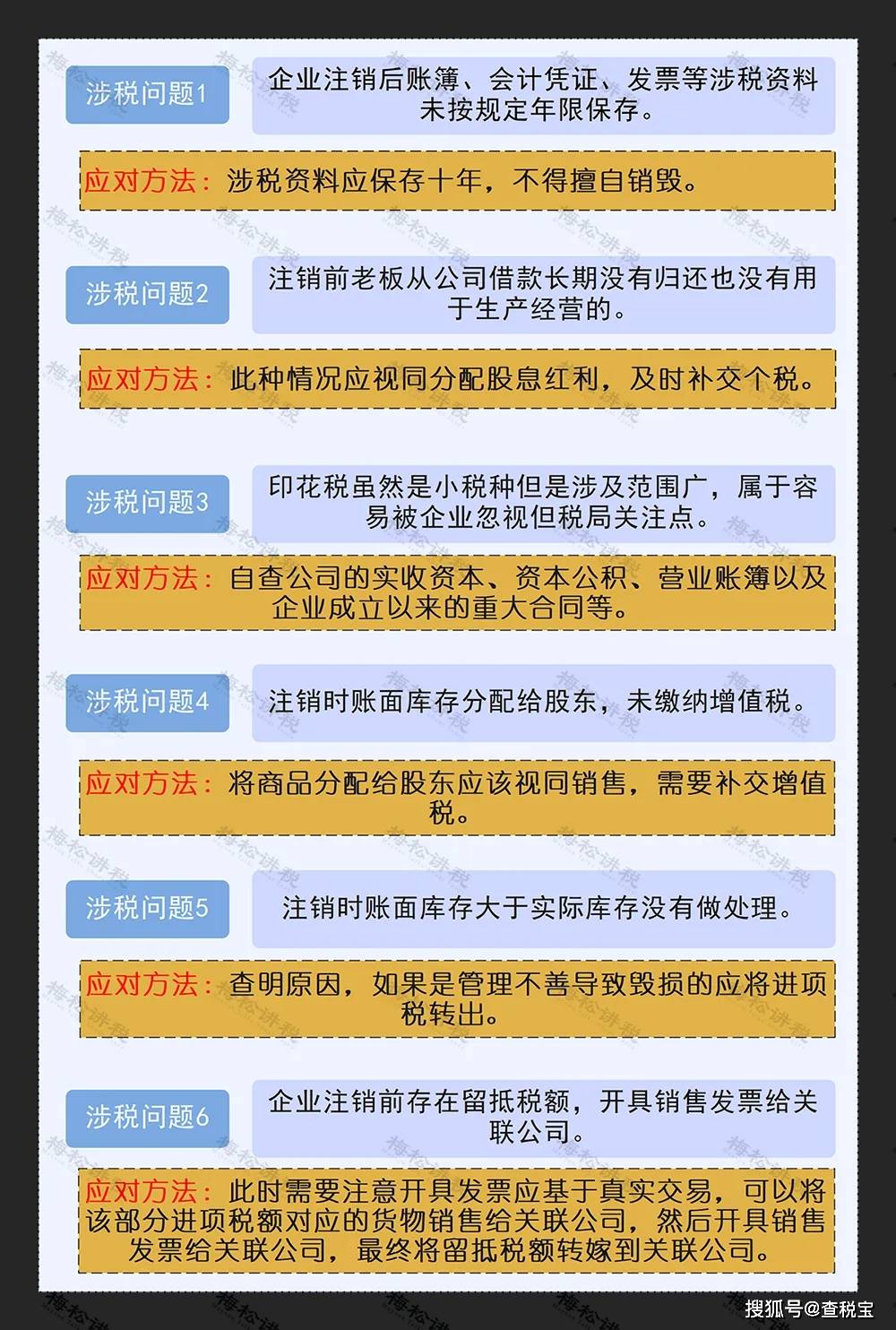

机构注销6大涉税问题

提醒:

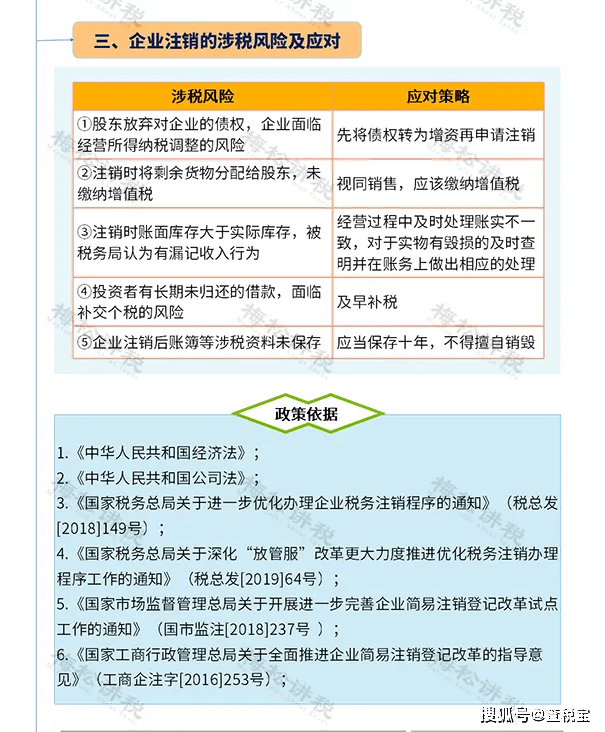

1、自然人持股的机构在注销清算时,若是账面上存在未分配利润、盈余公积等,根据自然人股东的股份比例来计算分红的20%的个税。

2、企业在注销清算时,不适用企业所得税的优惠税率。例如注销之前属于高新技术企业或小型微利企业,清算所得不存在5%或15%的优惠税率,一律适用25%的企业所得税。

04

保藏!

2024年企业注销流程

源自:财务第1教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人返回外链论坛:www.fok120.com,查看更加多

责任编辑:网友投稿

|

发表于 2024-8-4 07:06:48

发表于 2024-8-4 07:06:48