|

卓创新闻分析师 张慧

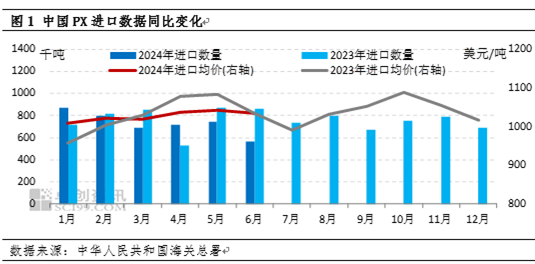

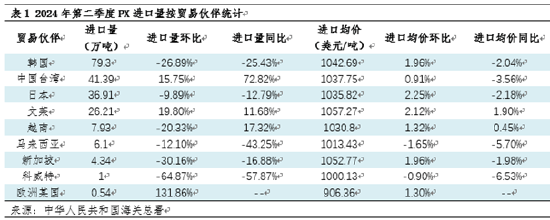

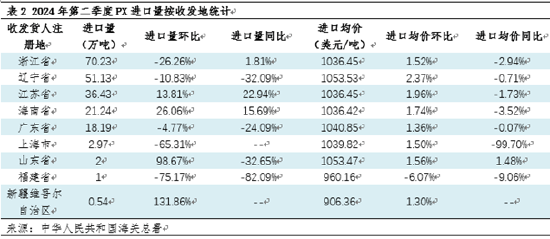

[导语] 2024年第二季度我国进口总量为203.72万吨,较上一季度下跌13.62%(2024年第1季度235.84万吨),较去年第二季度下跌10.15%。其中4-6月份进口量分别为71.90万吨、74.91万吨及56.91万吨。其中韩国、中国台湾、日本、文莱及越南为进口贸易伙伴前五;浙江省为进口第1收发地;通常贸易依然是最重要的进口贸易方式。以下将对第二季度中国PX进口状况简要分析。

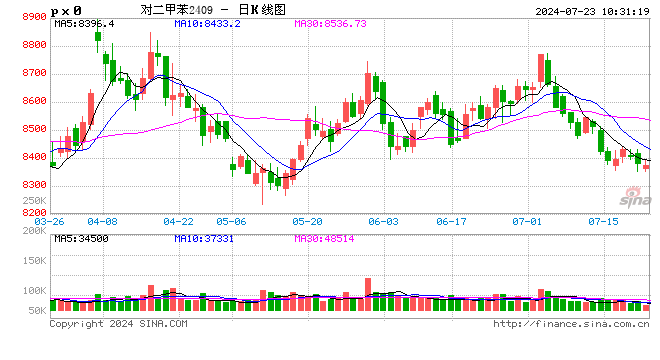

2024年二季度呈现先涨后跌行情,基本面表现尚可。4月份因地缘关系紧张局面发酵,国际油价连续攀升,WTI一度突破85美元/桶。同期国内浙石化、、宁波中金等近千万吨PX安装持续进入停车状态,进而国内供应能力显著下降,而需要端台化150万吨及仪征300万吨PTA新产能所有投入运行,利多氛围主导下,PX价格单边拉涨,达到近五个月内高位;4月下旬-6月利空原因主导下,国际油价跌势显著,致使PX成本支撑塌陷。国内PX前期损失产量持续恢复,反观需要端近1200万吨PTA安装集中停车检修,从而激化供需基本面矛盾,场内悲观心情发酵,PX商谈一度跌至1000美元/吨关口位周边。另一二季度受亚洲其他国家PX开工负荷低位、以及国内PTA安装计划内及计划外安装停车事件频发而降低需要水平,从而PX中国进口量水平同环比显现显著下降、整体价格运行空间则相当安稳。

二季度PX进口贸易伙伴前五位为韩国、中国台湾、日本、文莱及越南。韩国、中国台湾、日本为老牌重点产销输出地,二季度因韩国(韩国GS两套总计75万吨安装、韩华70万吨安装、韩国SK40万吨安装)PX安装年内检修预期集中兑现,整体韩国开工负荷下降至6成水平以下,日本(ENEOS两套总计77万吨、出光40万吨安装)PX安装检修,整体日本开工负荷下降16个百分点,越南Nghison70万吨安装也显现运行不稳定现象,从而韩国、日本及越南进口量环比大幅下降;中国台湾及文莱则因国内PX市场缺口存在,地域优良填补市场份额而显现显著增幅。

二季度我国进口关口前五位是浙江、辽宁、江苏、海南及广东。其中浙江省位居首位,是由于逸盛宁波、逸盛新材料等PTA安装稳定需要;辽宁省则是由于大连长兴岛的恒力石化PTA总产能1160万吨,且东北地区原料缺口显著,从而位列第二;随即江苏省、海南省及广东省为国内重点市场收发地。其中二季度浙江省PX输入量降幅高达26%以上,重点是由于逸盛新材料、嘉兴石化、宁波台化等多套PTA安装出现产量损失,从而降低对原料PX的消耗,因此呢该区域对PX的采购能力显现放缓。

贸易方式来看,与上一季度相比,进料加工贸易及保税监管场所进出境货物份额显现提升,而通常贸易方式呈现下跌趋势,重点是国家宏观经济环境影响,以及国内PX需要收窄导致的。

后期来看,预计2024年第三季度进口格局基本仍与前期类似,因7月份国内PX整体开工负荷提高至历年偏高水平(截止7月22日,中国PX开工负荷已达到85.25%);但美国汽油需要旺季,日韩等地仍有部分PX转向出口美国(7月份1-20日韩国运往美国PX量为6.1万吨),预估三季度PX月均进口能力大概率回升至70万-75万吨。另外,亚洲其他地区PX安装损失产量已基本恢复,日前已颁布的三季度检修计划仅有中国宁波大榭160安装、中国台湾FCFC72万吨安装、韩国乐天50万吨安装、日本出光21万吨安装及越南Nghisin70安装,且大部分检修时间为三季度末,而PTA方面因现周期加工空间表现良好,安装也处在高负荷运行状态,故国内PX大概率处在宽平衡格局。综上所述,第三季度总进口量或将稳步提高,进口均价重心趋弱而震荡整理为主,进口贸易方伙伴、收发地及贸易方式的格局较为安稳。返回外链论坛:www.fok120.com,查看更加多

责任编辑:网友投稿

|

发表于 2024-7-27 05:34:08

发表于 2024-7-27 05:34:08